Командировка в праздничные и выходные: как оплачивать + согласие работника

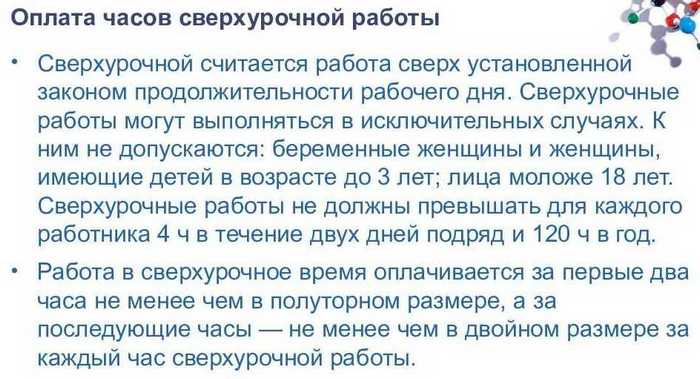

По общему правилу на время командировки за сотрудником сохраняют средний заработок за все дни работы по графику, установленному в командирующей организации (ст. 167 ТК РФ). То есть за 8 часов работы за работником сохраняется средний заработок, а не начисляется заработная плата. Остальная работа оплачивается как сверхурочная. В законодательстве предусмотрен минимальный размер доплат за сверхурочную работу. Первые два часа работы нужно оплачивать не менее чем в полуторном размере, а последующие часы – не менее чем в двойном.

О включении в средний заработок оплаты сверхурочных часов нет единого мнения:

Первая позиция:

В период нахождения работника в командировке, включая дни нахождения в пути, в том числе время вынужденной остановки в пути, за работником сохраняется средний заработок за все дни работы по графику, установленному в командирующей организации (п. 9 Положения об особенностях направления работников в служебные командировки, утвержденного Постановлением Правительства РФ от 13.10.2008 N 749).

Поскольку работнику за отдельные дни нахождения в командировке дополнительно оплачена сверхурочная работа, а не только средний заработок, то оплата сверхурочной работы должна учитываться при исчислении среднего заработка (пп. "л" п. 2 Положения).

Вторая позиция:

День командировки не учитывается при исчислении среднего заработка. Причем не учитывается именно полный день. В п. 5. постановлении Правительства РФ от 24.12.2007 N 922 (ред. от 15.10.2014) "Об особенностях порядка исчисления средней заработной платы" указано, что не учитывается полностью время, а также начисленные за это время суммы, когда за работником сохранялся средний заработок.

Т.е. из расчетного периода мы полностью исключаем все дни командировок и все начисленные за это время суммы. Учет сверхурочных часов в почасовом исчислении при подсчете среднего заработка не предусмотрен, а учет этой оплаты, как оплаты за полный день не соответствует ни сути выплаты, ни интересам работника (ущемляет их, искусственно занижая средний заработок).

Поэтому данный период, как период командировки, и все начисленные за этот день суммы следует исключить из расчета среднего заработка полностью.

Аналогичная позиция изложена в Решение Верховного Суда РФ от 22.08.2012 N АКПИ12-942 Заявление оставлено без удовлетворения, поскольку особенности порядка исчисления средней заработной платы обязывают работодателя исчислять на общих основаниях средний заработок для всех случаев определения его размера (отпуска, командировки, перевод на...

По работе в выходной день в командировке:

Сотрудник, работающий в выходной или праздничный день, вправе претендовать на отгул или на дополнительную оплату труда.

Если сотруднику предоставлен отгул, оплатите работу в выходной день в командировке в одинарном размере. День отдыха не оплачивайте.

Если отгул не предоставлен, работу нужно оплатить:

Такой порядок установлен статьей 153 Трудового кодекса РФ и пунктом 5 Положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749. Аналогичные разъяснения дает и Минтруд России в письме от 25 декабря 2013 г. № 14-2-337.

Кроме того, в письме от 25 декабря 2013 г. № 14-2-337 предусмотрено, что согласно пункту 9 Положения средний заработок за период нахождения работника в командировке, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, сохраняется за все дни работы по графику, установленному в командирующей организации. Из приведенной нормы следует, что средний заработок работнику оплачивается за все рабочие дни, предусмотренные графиком работы командирующей организации.

Из чего можно сделать выводы, что

1. Ситуация: Как оплатить сверхурочную работу во время командировки Однозначного ответа на этот вопрос законодательство не содержит. С одной стороны, по общему правилу на время командировки за сотрудником сохраняют средний заработок за все дни работы по графику, установленному в командирующей организации (ст. 167 ТК РФ). Никакие другие выплаты или доплаты, за исключением возмещения расходов, связанных с командировкой, трудовым законодательством не предусмотрены. То есть все рабочие дни оплачиваются по среднему заработку без учета реального количества часов в день, затраченных командированным на выполнение своего задания, которое по факту может быть как больше его стандартных часов работы по графику, так и меньше. Правомерность такого подхода следует из разъяснений Минфина России в письме от 23 мая 2013 г. № 03-03-06/1/18410.

С другой стороны, работа в условиях, отклоняющихся от нормальных, в том числе сверхурочная работа, должна быть оплачена в повышенном размере (ст. 149, 152–154 ТК РФ). Исключений из этого правила законодательство не предусматривает. Поэтому если работодатель направляет работника в командировку и заранее известно, что он будет трудиться там сверх часов по своему графику, то еще до командировки необходимо оформить соответствующие документы о привлечении сотрудника к сверхурочной работе, а по окончании поездки оплатить такую работу в общем порядке в повышенном размере.

Правомерность данного подхода подтверждают Минтруд России в письме от 14 ноября 2013 г. № 14-2-195 и Роструд в письме от 14 ноября 2013 г. № 1025-6-3. Аналогичную позицию занимают и суды (см., например, апелляционные определения Тюменского областного суда от 18 апреля 2012 г. № 33-1500/2012, от 13 февраля 2012 г. № 33-622/2012, определение Липецкого областного суда от 5 декабря 2011 г. № 33-3382/2011, кассационное определение Волгоградского областного суда от 13 января 2011 г. № 33-728/2011).

Исходя из указанного, во избежание судебных разбирательств продолжительность командировки рекомендуется устанавливать с таким расчетом, чтобы избежать необходимости привлечения работников к сверхурочной работе. Если же такая необходимость все же возникла, то часы, которые сотрудник сверхурочно отрабатывает в командировке по инициативе организации, рекомендуется оплачивать в повышенном размере по правилам статьи 152 Трудового кодекса РФ. Порядок доплаты за сверхурочную работу в период командировки закрепите в локальном акте, например в Положении о командировках (ст. 8 ТК РФ).

Аналогичный подход применяют и к оплате ночной работы во время командировки.

2. Ситуация: Как оплатить командировку, которая пришлась на выходной или праздничный день По распоряжению руководителя организации сотрудник может быть специально направлен в командировку для работы в выходной или праздничный день.

Как документально оформить эту процедуру, см. Какими документами оформить привлечение к работе сотрудника в выходные и праздники. Если работник в командировке привлекался к работе в выходной для него по основному месту работы день, то такой день в табеле учета рабочего времени нужно дополнительно отразить буквенным кодом "РВ" или цифровым кодом "03".

Указывать количество часов, отработанных в такой день, нужно, если работодатель давал ему указание о продолжительности работы в выходной день.

Сотрудник, работающий в выходной или праздничный день, вправе претендовать на отгул или на дополнительную оплату труда. Если сотруднику предоставлен отгул, работу в командировке в выходной день оплатите в одинарном размере. День отдыха не оплачивайте.

Если отгул не предоставлен, работу нужно оплатить:

- сотрудникам, которым установлена часовая ставка, – не менее чем по двойной часовой ставке;

- сдельщикам – не менее чем по двойной сдельной расценке;

- сотрудникам с постоянным окладом – в зависимости от выполнения месячной нормы труда.

- Если в выходной день сотрудник работал в пределах месячной нормы, ему нужно доплатить не менее одинарной дневной (часовой) ставки.

- Если он работал сверх месячной нормы, доплата должна составить не менее двойной дневной (часовой) ставки. время работы в выходной день в период командировки нужно оплатить по правилам ст. 153 ТК РФ;

- дни работы в выходные дни в период командировки и оплату за работу в командировке в выходные дни следует учесть при расчете среднего заработка.

- сотрудникам, которым установлена часовая ставка, – не менее чем по двойной часовой ставке; сдельщикам – не менее чем по двойной сдельной расценке; сотрудникам с постоянным окладом – в зависимости от выполнения месячной нормы труда.

- Если в выходной день сотрудник работал в пределах месячной нормы, ему нужно доплатить не менее одинарной дневной (часовой) ставки.

- Если он работал сверх месячной нормы, доплата должна составить не менее двойной дневной (часовой) ставки.

Такой порядок установлен статьей 153 Трудового кодекса РФ и пунктом 5 Положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749. Аналогичные разъяснения дает и Минтруд России в письме от 25 декабря 2013 г. № 14-2-337.

30.04.2023 | Категория: Без категории